(公財)国際仏教興隆協会へのご寄附は、確定申告をすることで所得税等の控除を受けることができます。確定申告には当協会発行の領収証と税額控除の係る証明書が必要となります。税額控除に係る証明書はこちらからダウンロードできます。

◆個人によるご寄附

所得税の控除は「税額控除」と「所得控除」から有利な方法を選ぶことができます

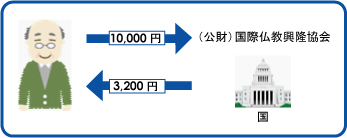

1)税額控除の場合

10,000円寄附すると3,200円が控除(還付)されます。

※(年間の寄附金合計額-2,000円 × 40%の額が所得税から控除(還付)されます。

※対象となる寄附額は、年間所得の40%が限度です。

※控除される所得税は、所得税額の25%が限度です。

2)所得控除の場合

年間の寄附金合計-2,000円=所得控除額

確定申告時に所得控除額が所得金額から差し引かれ、所得税額が算出されます。

※対象となる寄附額は、年間所得の40%が限度です。

※所得税算出のための所得税率は年間の所得金額等によって異なります。

所得税率は、国税庁のウェブサイトにてご確認ください。

例)年収500万円(課税対象所得280万円)の方が10,000円を寄附すると

多くの場合は、「税額控除」を選択する方がより多くの金額が控除されます。

所得税率が高い高額所得者が寄付する場合などは、「所得控除」の方がより多くの金額を控除できることがあります。

3)個人都民税

東京都にお住まいの方は、所得税に加え、個人都民税の控除対象となります。

年間の寄附金合計-2,000円×4%=住民税税額控除

※所得税の確定申告の際に、個人住民税の寄附金控除も合わせて申告できます。

上限額は、年間所得の30%までとなります。

◆法人によるご寄附

法人の有する通常の寄附金の損金算入限度額と併せて、別枠で算出した特定公益増進法人に対する寄附金の損金算入額を損金に算入することができます。

例)資本金等の金額2,000万円、所得の金額1,000万円の法人が100万円の寄附を行った場合、

※損金算入限度額は、その法人の資本や所得によって異なります。詳しくはお近くの税務署や税理士にご確認ください。